2025年度 税制改正に伴う変更点について

①中小企業経営強化税制並びに中小企業投資促進税制が2年延長されました。

【2027年(令和9年)3月31日まで】

②2025年4月以降の証明書についてはチェックリストの<比較指標>が変更となっています。

③先端設備等導入制度(固定資産税軽減措置)は、2023年3月31日をもって廃止されました。 代わりに「固定資産税の特例措置」(生産性向上や賃上げに資する中小企業の設備投資に関する固 定資産税の特例措置)が新設されました。 こちらも2年間の延長が決定されました。この特例措置では、証明書は必要ありません。

固定資産税の特例(中小企業等経営強化法による支援) | 中小企業庁

| 税制・措置名 | 中小企業投資促進税制 | 中小企業等経営強化法 | ||||

|---|---|---|---|---|---|---|

| 経営力向上設備等導入制度 (中小企業経営強化税制) |

||||||

| 法律 | 租税特別措置法 第42条の6(法人) 第10条の3(個人) |

租税特別措置法 第42条の12の4(法人) 第10条の5の3(個人) |

||||

| 適用期間 | 1998年6月1日~ 2027年(R9)3月31日 |

2017年4月1日~ 2027年(R9)3月31日 |

||||

| 先端設備の要件 | 新品であること |

要件① 販売開始が取得時から遡り10年以内のもの。(新品であること) |

||||

| 優遇措置の要件 | ― |

「経営力向上計画」の 認定が必須 |

||||

| 対象者 | 資本金 1億円以下の法人及び資本等を有しない従業員数千人以下の法人 |

資本金 3千万円以下の法人及び個人事業主 |

資本金 3千万円超~1億円以下の法人 |

|||

| 優遇措置と条件 (何れかを選択) |

特別 償却 |

特別償却 30% | 即時償却 100% |

即時償却 100% |

||

| 税額 控除 |

資本金 3千万円以下 7% |

資本金 3千万円超~ 1億円以下 適用は無し |

税額控除 10% |

税額控除 7% |

||

| 対象設備と最低取得価額 | 1.機械 装置 |

単品160万円以上 | 単品160万円以上 | |||

| 2.測定工具及び検査工具 | 120万円以上(単品30万円以上かつ複数合計120万円以上を含む) | 単品30万円以上 | ||||

| 3.器具・備品 | 単品120万円以上 (複数合計を含む) |

単品30万円以上 (試験・測定機器、冷凍陳列棚など) |

||||

| 4.建物及び建物付属設備 | (対象外) | 単品60万円以上 (ボイラー、LED照明、空調など) |

||||

| 5.一定の ソフトウエア |

単品70万円以上 (複数合計を含む) |

単品70万円以上 (情報を収集・分析・指示する機能) |

||||

| 6.普通貨物自動車 | 車両総重量3.5トン以上 | (対象外) | ||||

| 7.内航船舶 | 但し取得価額の75%が対象 | (対象外) | ||||

| 手続きの流れ | 確定申告書に必要事項を記載し、特別控除や償却額の計算等に関する明細書を添付した上で最寄りの税務署に申告します。 取得等をした設備について、その性能、取得価額等を立証できる資料の保存が必要です。 ※工業会が発行する証明書は不要です。 |

鍛圧機械(上記1.機械装置のみ)については、生産性が向上する設備であるとの証明は日本鍛圧機械工業会が発行します。設備される機械装置メーカにご依頼下さい。当会は、メーカから該当するとの申請により証明書を発行します。その証明書は「経営力向上計画」の添付資料となります。 | ||||

| 証明書の発行について | |||

|---|---|---|---|

|

■中小企業等経営強化法における経営力向上設備等に係る生産性向上要件証明書 |

|||

| 区 分 | 一般(日鍛工会員外) | 日鍛工会員 | |

| 証明書発行に必要なもの |

証明書 |

申請者が記入すべき全ての項目を記入し、チェック項目(該当or非該当)をチェック。 | |

| チェック リスト (様式2) |

設備メーカー(製造業者)記入欄へ記載し、チェック項目(該当or非該当)をチェック。 | ||

| チェック リスト 裏付け資料 |

販売開始年・比較指標数値を示す資料(裏付け資料)、生産性向上要件計算書、対象製品カタログなど。 | 裏付け資料・生産性向上要件計算書は、各会員が適切に保管。 | |

| 返信用封筒 | 返信宛先を明記し、切手を貼付したもの。 | ||

| 事務手数料 | 【有料】 1件につき、3千円(税込)。 郵便局の「普通為替」を申請書類に同封して下さい。 |

【無料】 | |

| 証明書 発行要領 |

一般用証明書発行要領 | 会員用証明書発行要領 | |

| 書式記入例 | 【一般】書式のダウンロード(Word) 【一般】記入の仕方(証明書とチェックリスト) |

【会員】書式のダウンロード(Word) 【会員】記入の仕方(証明書とチェックリスト) |

|

| 証明書発行日数 | 日鍛工事務局に申請書類が到着した当日か翌日には証明書を返送します。 (ただし営業日に限る) |

||

| 証明対象設備 | 当工業会は鍛圧機械について証明書を発行しますが、 「機械及び装置の耐用年数表」の設備の55区分のうち、 こちらの16設備(PDF)のみになっております。 |

||

| 「計画」認定と優遇税制措置を受ける流れ | 【経営力向上計画】 ① 鍛圧機械については、経営力が向上する設備であるとの証明は日本鍛圧機械工業会が発行します。 当会は、メーカまたは海外メーカ日本法人(代理店を含む)から該当するとの申請により証明書を発行します。 ② その証明書は、「経営力向上計画」申請に使用します。申請先は、各経済産業局です。(各局により申請窓口部署名が異なります) |

||

| 重要 | 【中小企業等経営強化法】 中小企業経営強化税制 |

即時償却又は税額控除(資本金額により7%もしくは10%)は、ユーザー様が作成する「経営力向上計画」の申請と認定が前提となります。(本証明書単独では、いずれの優遇措置も受ける事はできません。) |

|

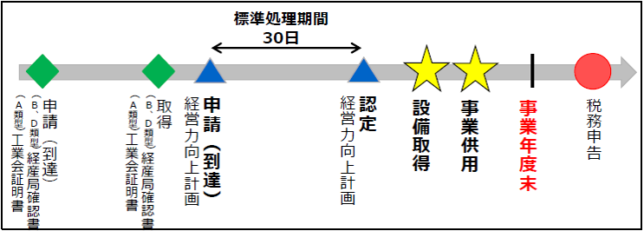

設備の取得時期について(中小企業経営強化税制A類型) 経営力向上設備等については、以下のとおり、経営力向上計画の認定後に取得することが【原則】です。原則に従うことができない場合には、設備取得日から一定期間内に経営力向上計画が受理される必要がありますので、【例外】の流れをご確認下さい。 【原則】経営力向上計画の認定を受けてから設備を取得

|

||

|

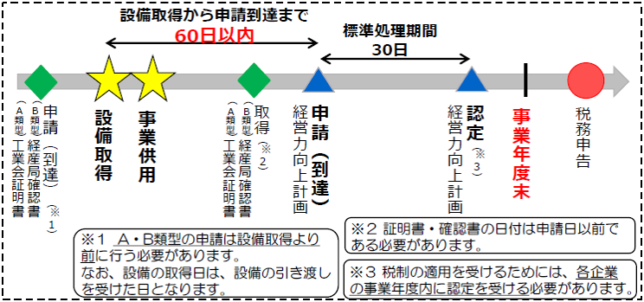

【例外】設備取得後に経営力向上計画を申請する場合

|

||

特別償却制度と税額控除制度の実例比較

-

参考例

- ABC産業さんは金属製品製造業です。俗にいうプレス屋さん、板金屋さんです。

資本金は1千万円。4月の期初月に1千万円で機械購入しました。決算月は3月です。

金属製品製造業用設備(その他)の耐用年数は10年です。定額法を採用しています。

利益は毎年2千万円出している安定企業です。法人税率は20%と仮定します。 -

初年度に大きな節税効果を発揮しますが、その後は減価償却額が減少し利益が多く出るため、機械の償却が終了するまでのトータルの税額で見ると通常(優遇未適用)の法人税額と累計で同額を納付する事になります。なお地方税にも同様の納税繰り延べ効果を発揮します。但し実際に簿価を下げるのではなく税務上のみ対応するものです。 今回の「即時償却」は、初年度の法人税額が大幅に軽減されるので、資金繰りが楽になると想定されます。

特別償却 100%=即時償却を選択した例機械は1千万円ですので全額償却します。

-

特別償却制度

-

単位:千円 この機械の減価償却A この機械の期末簿価 ABC産業課税所得 事業年度の法人税額 特別償却B 通常償却調整C 調整後税前利益 即時償却後法人税額 差 2025年度 1,000 9,000 20,000 4,000 10,000 1,000 11,000 2,200 1,800 2026年度 1,000 8,000 20,000 4,000 1,000 21,000 4,200 -200 2027年度 1,000 7,000 20,000 4,000 1,000 21,000 4,200 -200 2028年度 1,000 6,000 20,000 4,000 1,000 21,000 4,200 -200 2029年度 1,000 5,000 20,000 4,000 1,000 21,000 4,200 -200 2030年度 1,000 4,000 20,000 4,000 1,000 21,000 4,200 -200 2031年度 1,000 3,000 20,000 4,000 1,000 21,000 4,200 -200 2032年度 1,000 2,000 20,000 4,000 1,000 21,000 4,200 -200 2033年度 1,000 1,000 20,000 4,000 1,000 21,000 4,200 -200 2034年度 1,000 0.001 20,000 4,000 1,000 21,000 4,200 -200 10年間合計 10,000 40,000 10,000 10,000 40,000 0 - Bで特別償却しましたので、Aの減価償却はダブルとなるため、Cでプラス調整します。

10年間通算すれば税額は同じになる税金の後払いです。初年度に1.8百万円の資金の余裕が生まれるのがメリットです。 - 減価償却額は通常通りですが、法人税額の控除が行なえるため、長期トータルの税額でみると税額控除額の分だけ節税になります。地方税は通常どおりで減額はありません。なお税額控除は利益が出ている企業でないと意味がありません。

税額控除 10%を選択した例機械は1千万円ですので1百万円の税額控除ができます。 -

税額控除制度

-

単位:千円 この機械の減価償却A この機械の期末簿価 ABC産業課税所得 事業年度の法人税額 税額控除 税額控除後法人税額 差 2025年度 1,000 9,000 20,000 4,000 800 3,200 800 2026年度 1,000 8,000 20,000 4,000 200 3,800 200 2027年度 1,000 7,000 20,000 4,000 4,000 0 2028年度 1,000 6,000 20,000 4,000 4,000 0 2029年度 1,000 5,000 20,000 4,000 4,000 0 2030年度 1,000 4,000 20,000 4,000 4,000 0 2031年度 1,000 3,000 20,000 4,000 4,000 0 2032年度 1,000 2,000 20,000 4,000 4,000 0 2033年度 1,000 1,000 20,000 4,000 4,000 0 2034年度 1,000 0.001 20,000 4,000 4,000 0 10年間合計 10,000 40,000 39,000 1,000 - 10年間通算しても1百万円の節税となります。事業年度の法人税額の20%までしかできませんが翌年度までは繰り越せます。但し大企業の繰り越しは認められません。

黒字企業や翌年度黒字予想企業には大変有利です。

注意:概要を一覧表に作成/チェックしましたが、要約・意訳・省略(特例規定や例外規定)しているところがあり、また改正等もありますので、必ず下記を閲覧いただくか、顧問税理士等にお問い合わせください。

■中小企業庁「経営力向上支援」

■中小企業経営強化税制

■認定経営革新等支援機関

■経済産業省 各地方経済産業省リンク

■中小企業庁「中小企業企業投資促進税制」

■法令データ提供システム(総務省)